新闻中心

理赔是保险最后一个环节,也是最重要的一个环节,有句话说得好,不能理赔的保单,还不如一张废纸。哦不,随着电子化的进程,现在可能连纸都没有了。

“保险是骗人的”“投保容易理赔难”“保险公司理赔频遭拒”这可能是老一代人对保险的刻板印象,实际上,保险行业发展到现在,理赔制度已经较为完善,理赔便捷程度也在逐步提升。根据各寿险公司2021年上半年理赔报告显示,寿险获赔率普遍超过99%,拒赔率最高也仅3.84%,真正被拒赔的案例还是很少的。

保险公司拒赔通常是因为索赔的案件在客观上不符合理赔条件,或者主观上存在欺诈行为,比如常见的:未如实告知、保险合同除外责任、不在保险合同约定范围等。但这其中,是否所有的拒赔都公正合理呢?有些案例值得探讨。

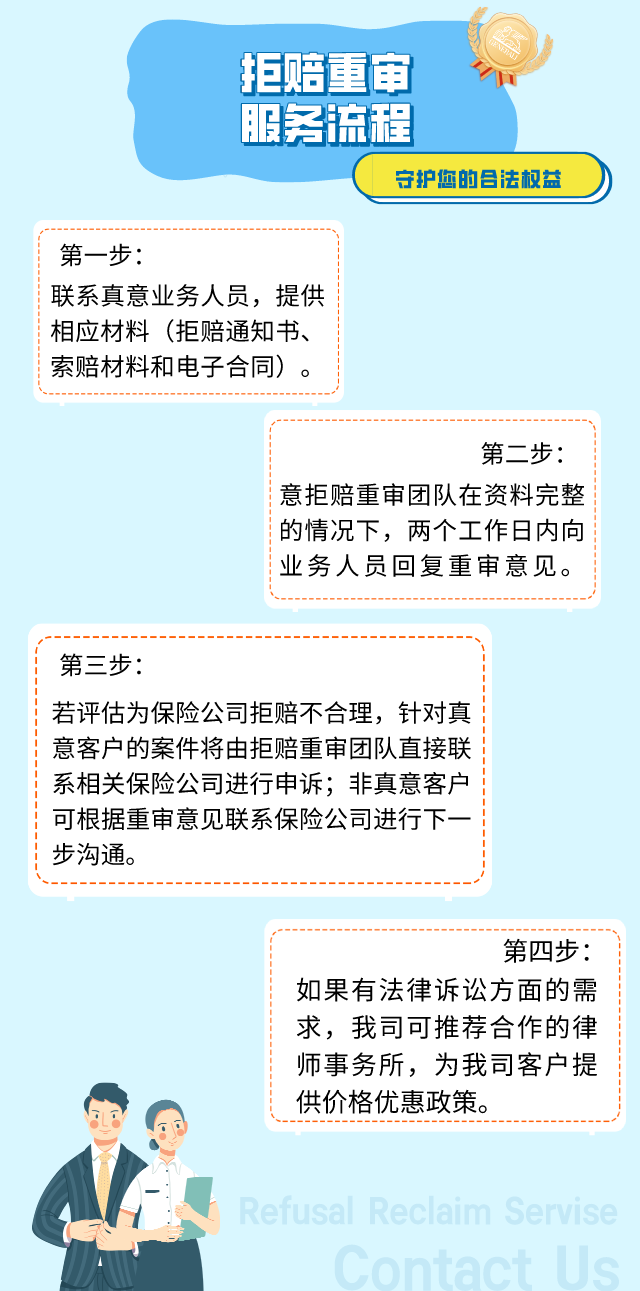

为了让保险实现应有的价值,真意保险代理现推出无偿的拒赔重审服务。无论您是否在我司投保,只要您有这方面的需要,都可通过我司业务人员提交相关资料,我司的专业团队将从法律和医学方面对案件再做仔细推敲,评估保险公司的拒赔是否合理,给出重审意见,并为我司客户争取公正、合理的赔偿。

一个案例带您了解拒赔重审的意义

2017年10月13日,王女士为自己投保了某公司的终身重大疾病保险,保额30万元。2019年6月1日,王女士因左乳腺结节在某医院住院治疗,被诊断为“乳腺导管癌”,随后王女士于2019年7月1日向保险公司申请理赔。

保险公司在收到理赔资料之后开展了调查,于2019年7月5日在某医院调取到了被保险人的既往就诊记录,病历显示王女士曾于2015年在该院医院就诊,诊断出右侧乳腺结节,BI-RADS 2级(即为良性)。2019年8月10日,某保险公司以投保时未如实告知为由,作出解除保险合同且不承担保险责任的理赔决定。

经业内专家分析后,为客户提供了以下几个方面的申诉建议:

一、根据《保险法》第十六条规定,投保人故意或者因重大过失未履行如实告知义务,并且足以影响保险人决定是否同意承保或者提高保险费率的,保险人才有权解除合同;而合同解除权自保险人知道有解除事由之日起,超过三十日不行使而消灭。

首先,此案件未如实告知的事项是被保险人于2015年就诊时发现的右侧乳腺良性结节,但是保险公司在理赔过程中并未举证该良性结节是否影响保险公司决定同意承保或者提高保险费率。

其次,保险公司的调查人员于2019年7月5日已经调取了被保险人投保前的就诊记录,就应当视同已经知晓被保险人投保前有未告知事项,但却于2019年8月10日才发送解除保险合同通知书,已经超过行使合同解除权的法定时效,故保险人解除合同的行为是违法的。

二、根据《广东省高级人民法院关于审理保险合同纠纷案件若干问题的指导意见》第二条第6点规定:投保人因重大过失未履行如实告知义务的,未履行告知义务的有关事项与保险事故没有直接因果关系,保险人以投保人未尽如实告知义务为由拒绝承担保险责任的,人民法院不予支持。

此案中,被保险人投保前所患右侧乳腺良性结节,与最终确诊的左侧乳腺导管癌不存在直接的因果关系,拒赔理由不合理。

最终通过申诉,保险公司向投保人赔付了相应保额。

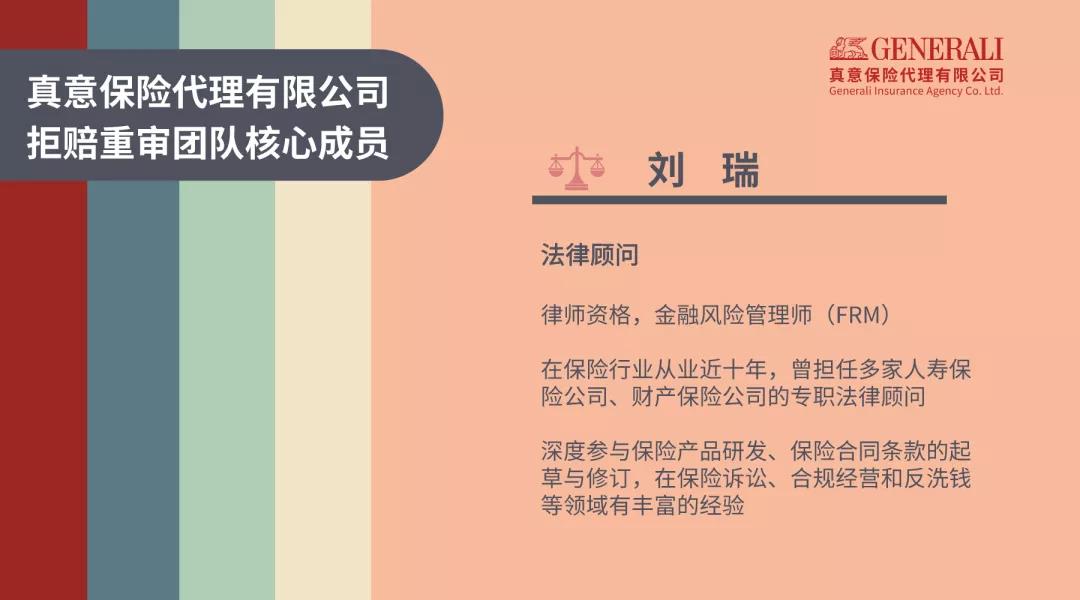

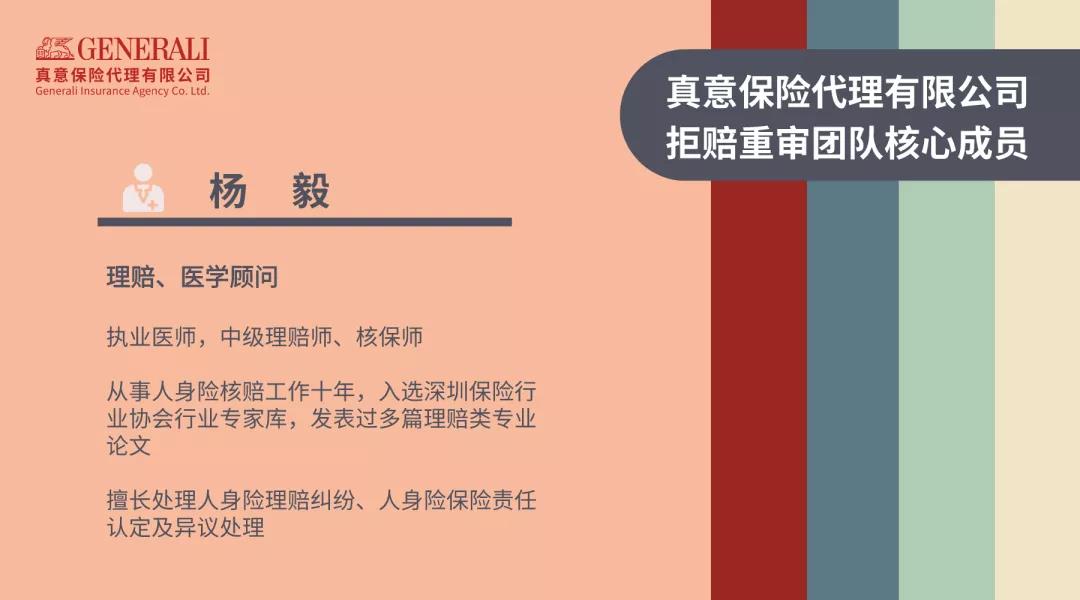

【真意拒赔重审专家团队核心成员介绍】

真意真诚希望每一份保单都能发挥其应有的保障功能,真意也始终坚持成为客户的终身合作伙伴的服务宗旨,守护保险消费者的合法权益。

专业守护未来,为您踏实心安。